※本ページはプロモーションが含まれています※

🔍 はじめに:「谷の時代」を迎えた日本のキャッシュレス化

新橋駅前の小さな定食屋「おばあちゃんの味」。70代の店主が「QRコード決済はやめました」と貼り紙を出しているのを見つけた時、私は改めて感じました。日本のキャッシュレス化は、表面的な数字以上に複雑な現実を抱えているということを。

神奈川県が収入印紙の販売を終了し、公的機関でのキャッシュレス化が進む一方で、コロナ禍で一度はQRコード決済を導入した小規模店舗が「現金のみ」に戻るケースが増加している。これは一見矛盾した現象に映りますが、実は日本のキャッシュレス化が「単純な直線的進展」ではなく、「複雑な波」を描いていることの現れなのです。

東洋大学経済学部国際経済学科の川野祐司教授が指摘するように、「物事は直線的には進まない。必ず山と谷があり、キャッシュレスは今は谷の時代」という状況に私たちは直面しています。本稿では、この複雑な現実を読み解き、日本独自のキャッシュレス社会のあるべき姿を探求してまいります。

📊 数字の裏に隠された複雑な現実:日本のキャッシュレス決済の現状

政府目標達成の光と影

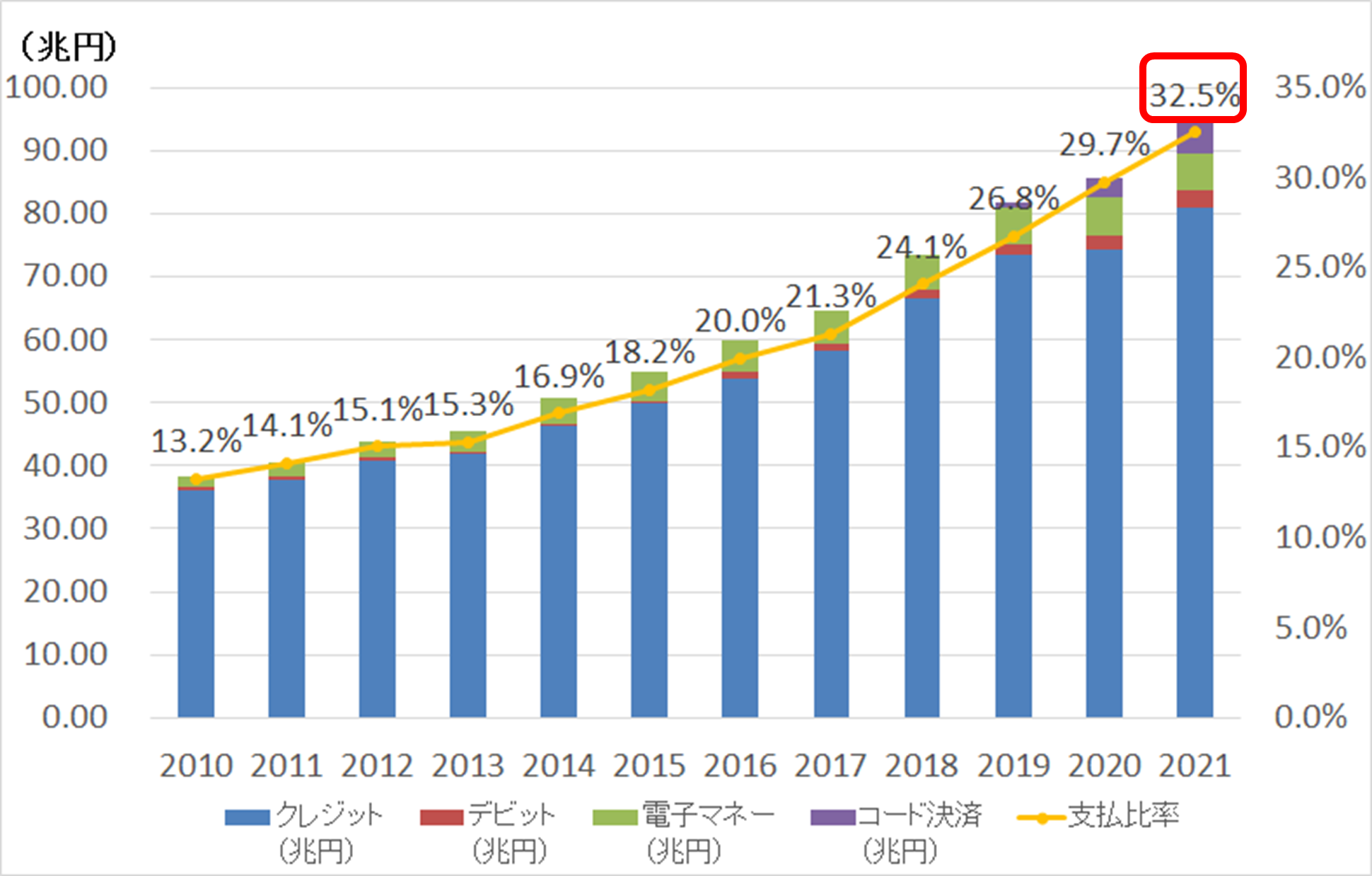

経済産業省が2025年3月31日に発表した最新データによると、2024年のキャッシュレス決済比率は42.8%(141.0兆円)に達し、政府が掲げていた「2025年6月までに4割程度」という目標を前倒しで達成しました。しかし、この数字の内訳を見ると、より複雑な実態が浮かび上がってきます。

キャッシュレス決済の内訳(2024年)

| 決済手段 | 比率 | 金額 |

|---|---|---|

| クレジットカード | 82.9% | 116.9兆円 |

| QRコード決済 | 9.6% | 13.5兆円 |

| 電子マネー | 4.4% | 6.2兆円 |

| デビットカード | 3.1% | 4.4兆円 |

この数字が物語るのは、「クレジットカード中心のキャッシュレス化」という日本独特の構造です。QRコード決済やスマートフォン決済がメディアで注目を集める一方で、実際の決済額の8割以上をクレジットカードが占めているのが現実なのです。

QRコード決済の成長と限界

MMD研究所の2025年1月調査では、QRコード決済利用者の65.1%がPayPayを選択しており、楽天ペイ36.0%、d払い28.6%が続いています。しかし、QRコード決済が直面している課題は、単なるシェア争いだけではありません。

小規模事業者が語るリアルな声

- 「手数料が3%かかると、月の売上100万円で3万円が消える。現金なら0円なのに」(東京・下町の八百屋店主)

- 「機械の操作を覚える時間、スタッフに教える時間、すべてコスト。忙しい時に決済エラーになると本当に困る」(大阪・個人経営カフェオーナー)

💔 店舗事業者の本音:「コストは見える、メリットは見えない」のジレンマ

手数料負担の重圧

川野祐司教授が指摘する「コストは目に見えやすく、メリットは目に見えにくい」という問題は、特に小規模店舗において深刻です。株式会社バリューデザインの調査によると、店舗側で許容できる決済手数料率の上限は2%台までという回答が全体の8割を超えています。

主要キャッシュレス決済の手数料相場

| 決済方式 | 手数料率 | 店舗規模による変動 |

|---|---|---|

| クレジットカード | 3-7% | 大規模店舗ほど低率 |

| QRコード決済 | 1-2%台 | サービスにより異なる |

| 電子マネー | 3%台 | 比較的一定 |

| キャリア決済 | 5-10% | 高額な傾向 |

見えないメリットの存在

しかし、キャッシュレス化には確実にメリットが存在します。現金管理に関わる「見えないコスト」─両替手数料、レジ締め時間、現金輸送リスク、釣り銭準備の手間─これらを総合すると、実は手数料以上の削減効果があることも少なくありません。

ある中堅スーパーマーケットの事例

- 導入前:1日2時間のレジ締め作業(人件費換算:約4,000円)

- 導入後:30分に短縮(削減効果:約3,500円/日)

- 月間削減効果:約10.5万円

- キャッシュレス決済手数料:約8万円

- 実質メリット:約2.5万円/月

🌏 世界から学ぶ統一性の価値:シンガポールの成功事例

「SGQR」が実現した真のユーザビリティ

シンガポール金融管理局(MAS)が2018年9月に導入した統一QRコード決済「SGQR(Singapore Quick Response Code)」は、世界初の複数決済サービス対応統一QRコードとして大きな成功を収めています。

SGQRの革新的な仕組み

- 1つのQRコードで複数の決済サービスに対応

- 利用者は自分の好きな決済アプリを使用可能

- 店舗は1つの端末で全ての決済を受付

- 国が規格を統一し、民間が競争する理想的な構造

日本との決定的な違い

日本では各社が独自のQRコードを展開しているため、店舗は複数の端末を設置し、利用者は店舗ごとに対応サービスを確認する必要があります。これに対しシンガポールでは:

利用者の視点

- 「どの決済が使えるか」を気にする必要がない

- 慣れ親しんだアプリをそのまま使用可能

- QRコード決済への心理的ハードルが大幅に低下

店舗の視点

- 1つの端末で全ての決済に対応

- 導入コストと運用負荷が大幅に削減

- 決済手段の制約でお客様を失うリスクがない

👴👵 デジタルデバイドという深刻な課題:誰一人取り残さない社会への道

数字で見る高齢者のキャッシュレス利用実態

総務省「令和4年通信利用動向調査」によると、70歳以上のインターネット利用率はわずか40.8%にとどまっています。これは18-29歳の98.7%と比較すると、深刻なデジタルデバイドの存在を物語っています。

年代別インターネット利用率

| 年代 | 利用率 | QRコード決済利用率 |

|---|---|---|

| 18-29歳 | 98.7% | 75.3% |

| 30-39歳 | 96.8% | 68.1% |

| 40-49歳 | 95.6% | 58.7% |

| 50-59歳 | 91.2% | 42.3% |

| 60-69歳 | 73.4% | 28.9% |

| 70歳以上 | 40.8% | 15.2% |

高齢者が直面するリアルな困難

野村総合研究所(NRI)の調査から見えてくるのは、高齢者のキャッシュレス決済に対する複雑な感情です:

高齢者の本音(インタビューより)

- 「スマートフォンの画面が小さくて、QRコードを読み取るのに時間がかかる」(72歳女性)

- 「残高がいくらあるのか、現金のようにすぐ分からないのが不安」(68歳男性)

- 「店員さんに聞くのも申し訳なくて、結局現金で払ってしまう」(75歳女性)

- 「孫に教えてもらったけど、一人になると操作を忘れてしまう」(79歳男性)

包摂的なキャッシュレス社会への提言

川野祐司教授は著書『真にユニバーサルなキャッシュレスを』で、「弱者のために現金が必要である」という視点の重要性を強調しています。真のキャッシュレス社会とは、現金を排除する社会ではなく、多様な決済手段が共存し、誰もが自分に合った方法を選択できる社会なのです。

🌍 海外事例から学ぶ多様なアプローチ

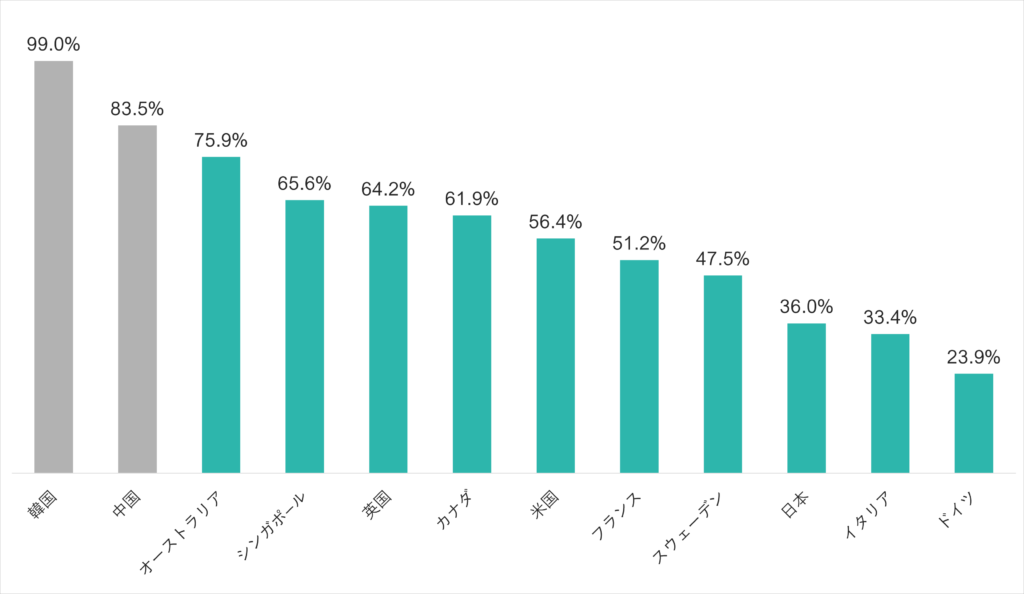

韓国:政府主導の徹底したキャッシュレス化

韓国は2024年時点で99.0%という世界最高水準のキャッシュレス決済比率を実現しています。その背景には:

韓国の成功要因

- 政府の強力な推進策:税制優遇、クレジットカード利用促進法

- デビットカードの普及:与信審査不要で若年層も利用可能

- 統一されたインフラ:金融機関間の決済システム統合

- 現金利用のコスト化:現金決済に対する事実上のペナルティ

中国:モバイル決済が生み出した「現金不要社会」

中国では83.5%のキャッシュレス比率を達成し、特にAlipay(支付宝)とWeChat Pay(微信支付)という2つの巨大プラットフォームが社会インフラとなっています。

中国の特徴的な展開

- クレジットカード普及率の低さを逆手に取ったモバイル決済の直接普及

- QRコード決済の圧倒的普及:屋台から高級店まで統一的な利用

- スーパーアプリ化:決済だけでなく、生活のあらゆるサービスを統合

- 現金インフラの意図的縮小:ATMの削減、現金取扱店舗の減少

スウェーデン:現金廃止を目指す北欧モデル

スウェーデンでは約98%のキャッシュレス比率を実現し、事実上の「現金廃止社会」に近づいています。

スウェーデンのアプローチ

- Swishという国民的決済アプリの普及

- 現金インフラの段階的縮小:銀行の現金取扱停止

- 高いデジタルリテラシー:国民全体のITスキル向上

- 社会保障制度との連携:デジタル決済を前提とした制度設計

📈 日本が目指すべき「あるべき姿」:多様性と包摂性の両立

統一性と多様性のバランス

日本のキャッシュレス化は、海外の成功事例を参考にしつつも、日本独自の価値観と社会構造に適合した進化を遂げるべきです。

理想的な日本型キャッシュレス社会の要素

1. 部分的統一性の導入

- QRコード規格の標準化(シンガポールモデルの採用)

- 共通決済プラットフォームの構築

- 店舗負担の軽減と利用者利便性の向上の両立

2. 弱者配慮型のインクルーシブデザイン

- 現金との永続的共存を前提とした制度設計

- 高齢者向けキャッシュレス教育の体系的実施

- 災害時バックアップシステムの強化

3. 段階的デジタル化アプローチ

- 強制的な現金廃止ではなく自然な移行促進

- 世代間格差を考慮した丁寧なサポート体制

- 地域特性に応じた柔軟な実装

災害大国日本に適した冗長性の確保

日本は地震、台風、豪雨など自然災害が頻発する国です。キャッシュレス決済の利便性を追求しつつも、災害時の脆弱性に対する対策が不可欠です。

災害対策としての提言

- オフライン決済機能の標準化

- 現金供給体制の維持・強化

- 通信インフラの冗長化・分散化

- 緊急時現金配布システムの構築

💡 実践的解決策:明日から始められる改善アプローチ

店舗事業者向け支援策

1. 「見えないメリット」の可視化ツール

- ROI計算シミュレーターの提供

- 導入前後比較の定量的分析支援

- 成功事例の業種別データベース化

2. 段階的導入支援プログラム

- お試し期間の設定(手数料優遇)

- 操作研修の無料提供

- トラブルサポートの24時間対応

3. 小規模事業者特化型サービス

- 低手数料または定額制の導入

- 簡単操作に特化した専用端末

- 現金併用前提のハイブリッド運用

利用者向けデジタルデバイド解消策

1. 世代別アプローチ

- 60代向け:ゆっくりとした操作説明、大きな文字表示

- 70代向け:家族サポート型の設定、音声ガイダンス

- 80代以上:必要最小限機能、現金併用推奨

2. コミュニティベース学習

- 地域包括支援センターでのキャッシュレス教室

- 商店街での実践的使い方講座

- 家族間のサポート体制構築支援

3. ユニバーサルデザインの推進

- 視覚・聴覚障害者対応の決済インターフェース

- 外国人観光客向けの多言語対応

- 認知機能低下者向けの簡易操作モード

📊 データで見る日本の現在地と未来予測

2024年の実績から読み解く傾向

決済手段別成長率(2023→2024年)

| 決済手段 | 2023年 | 2024年 | 成長率 |

|---|---|---|---|

| クレジットカード | 104.5兆円 | 116.9兆円 | +11.9% |

| QRコード決済 | 10.8兆円 | 13.5兆円 | +25.0% |

| 電子マネー | 6.1兆円 | 6.2兆円 | +1.6% |

| デビットカード | 4.2兆円 | 4.4兆円 | +4.8% |

QRコード決済の高い成長率が目を引きますが、絶対額ではクレジットカードが圧倒的な存在感を維持しています。

2030年への予測シナリオ

楽観シナリオ(統一規格導入・デジタルデバイド解消)

- キャッシュレス比率:65-70%

- QRコード決済シェア:25-30%

- 高齢者利用率:50%以上

現状維持シナリオ(現在の傾向継続)

- キャッシュレス比率:55-60%

- QRコード決済シェア:15-20%

- 高齢者利用率:30%程度

悲観シナリオ(分裂継続・格差拡大)

- キャッシュレス比率:50%未満で停滞

- QRコード決済シェア:現状維持

- 高齢者利用率:20%未満

🎯 結論:「谷の時代」を越えて、成熟したキャッシュレス社会へ

川野祐司教授が指摘する「谷の時代」は、実は日本のキャッシュレス化が次のステージに進むための必要な調整期間かもしれません。表面的な普及率の追求から、真に持続可能で包摂的なキャッシュレス社会の構築へと視点を転換すべき時期に来ているのです。

私たちが目指すべき未来像

2030年の理想的な日本のキャッシュレス社会

- 65%のキャッシュレス比率を達成(世界上位水準)

- 統一QRコード規格により利便性と効率性を両立

- 現金との共存により誰もが取り残されない社会

- 災害耐性を持つ冗長性のある決済インフラ

- 世代を超えたデジタルリテラシー向上

今、私たちにできること

個人として

- 高齢の家族にキャッシュレス決済を優しく教える

- 小規模店舗でキャッシュレス決済を積極的に利用する

- 現金しか使えない人を理解し、配慮する

事業者として

- 「見えないメリット」を正確に把握・計算する

- 段階的な導入で従業員と顧客の理解を深める

- 現金決済との併用を前提とした運用設計

社会として

- デジタルデバイド解消への継続的投資

- 統一規格導入に向けた政官民連携

- 災害対策としての現金インフラ維持

冒頭に登場した新橋の定食屋「おばあちゃんの味」。半年後に再び訪れると、QRコード決済の端末が復活していました。店主に話を聞くと、「孫がゆっくり教えてくれて、お客さんも慣れてきたから」とのこと。これこそが、日本らしいキャッシュレス化の進め方なのかもしれません。

急がず、焦らず、誰も置き去りにしない。そんな日本独自のキャッシュレス社会の実現に向けて、今こそ「谷の時代」を乗り越える時です。技術の進歩に人々の心が追いつき、制度が社会に根付くまでの時間を大切にしながら、持続可能な未来を築いていきましょう。

コメント